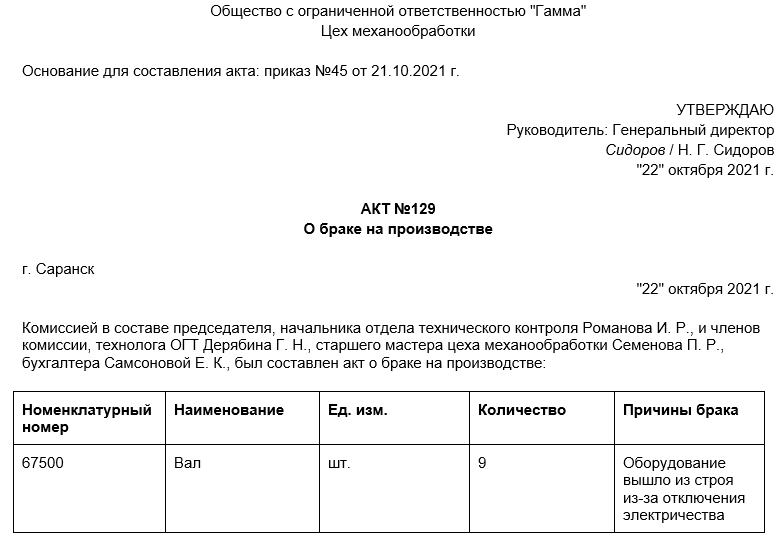

В любом виде производства возможен брак. Это продукция, которая не соответствует техническим условиям или стандартам. Все дефекты должны быть задокументированы — для этого оформляют акт о браке на производстве.

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать бланк и образец акта о браке на производстве

- Заполнять и печатать документы онлайн — это очень удобно

Акт о браке на производстве: образец

Документ нужен для фиксации дефектов, описания причин, по которым они возникли, а также для указания виновных или причастных. Все это указывается в акте на списание брака в производстве — образец ниже.

Документ составляет специальная комиссия. Она же выясняет обстоятельства, почему получился брак. Ее состав может быть утвержден один раз или формироваться каждый раз при обнаружении брака.

Акт о браке на производстве составляется в трех экземплярах. Один передают в бухгалтерию, второй остается в том подразделении, где нашли дефекты, третий — у материально ответственного лица.

Унифицированной формы акта о браке на производстве нет. Предприятие разрабатывает бланк самостоятельно. Форму надо указать в учетной политике, поэтому рекомендуем скачать образец акта о браке и доработать его под свои нужды.

В документе обязательно должны быть:

- адрес предприятия,

- суть произошедшего,

- единицы измерения,

- подписи ответственных лиц,

- причины, по которым произошел брак,

- лицо, виновное в произошедшем,

- дата поступления брака и дата его списания,

- цена и сумма по фактической себестоимости.

В конце руководитель предприятия указывает, на какой счет отнести стоимость бракованного товара.

Если брак случился по вине сотрудника, сумму ущерба взыскивают с него. Он должен ознакомиться с актом и поставить свою подпись.

Какой процент брака допустим на производстве

Допустимый процент брака — это минимально приемлемый уровень несоответствия качеству. Каждое предприятие устанавливает его самостоятельно. Обычно допустимый процент брака на производстве зависит от характера производства и установленных критериев качества.

На развитых предприятиях этот показатель не должен превышать 2-3%, максимальное значение обычно не превышает 5%. Если процент брака больше, то это повод найти причины и подумать над решением проблем.

О том, как можно сократить брак на производстве, а также как его учитывать, проводить анализ технологических процессов и что делать при отклонении от плана, мы рассказали на вебинаре.

Стандарт приемки текстильной продукции по качеству

Настоящий стандарт устанавливает нормы приемки текстильной продукции по качеству и учитывает все установленные нормы ГОСТ Российской Федерации, а так же прописывает иные возможные дефекты и нормы приемки по ним, не указанные в ГОСТ.

Изделия просматривают на столе с лицевой стороны в расправленном виде без натяжения.

- В изделиях допускается не более 3-х различных пороков внешнего вида полотна и не более пяти производственно-швейных пороков, указанных в таблице 1.

- Размеры пороков определяют по наибольшему измерению. Измерения пороков производят линейкой или рулеткой с ценой деления 1 мм.

- В изделиях из полотна, обладающего свойством к образованию затяжек, допускается производить измерения мягким сантиметром.

- При приемке все части и детали изделий подразделяют на открытые и закрытые.

На закрытых частях и деталях пороки внешнего вида и производственно-швейные пороки не учитываются, кроме обрыва нити и пряжи.

К закрытым частям и деталям относят невидимые во время носки относятся:

- внутреннюю сторону отложного воротника, карманов, клапанов;

- части изделий, закрытые отдельными деталями;

- части изделий приходящиеся на нижнюю часть проймы (подмышечная впадина);

- части изделий около боковых, плечевых швов;

- задняя часть рукавов, воротника, спинка, кроме середины спинки;

- нижнюю часть мужских сорочек, маек, предназначенных для ношения с заправкой;

- изнаночную сторону в изделиях;

- нижнюю часть рукавов на расстоянии 1/3 длины длины рукава от линии проймы.

ГОСТ Р 53145-2008: Изделия трикотажные бельевые для мужчин и мальчиков. Общие технические условия

ГОСТ Р 53147-2008: Изделия трикотажные верхние для мужчин и мальчиков. Общие технические условия

ГОСТ Р 53144-2008: Изделия трикотажные бельевые для женщин и девочек. Общие технические условия

ГОСТ Р 53142-2008: Изделия трикотажные верхние для женщин и девочек. Общие технические условия

ГОСТ 1136-81: Изделия трикотажные бельевые. Определение сортности

ГОСТ 1115-81: Изделия трикотажные верхние. Определение сортности

ГОСТ 28554-90: Полотно трикотажное. Общие технические условия

ГОСТ 12566-88: Изделия швейные бытового назначения. Определение сортности

ГОСТ 4103-82: Изделия швейные. Методы контроля качества

Приемку изделий на дефекты проводят согласно Таблице 1

Учет потерь от брака на предприятиях легкой промышленности

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

Любая производственная организация заинтересована в повышении качества своей продукции. Рынок сегодня предполагает очень жесткие условия: если продукция не отвечает тем или иным требованиям покупателей, изготовитель просто-напросто не сможет ее реализовать. Поэтому производственные предприятия заинтересованы в отлаженной системе изготовления продукции и контроля над ее качеством. Однако, несмотря ни на что, вероятность появления брака в любом производственном процессе все равно существует.

Поэтому для производства представляется очень важным его своевременное выявление и правильный учет.

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не считается браком продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, в тех случаях, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку потери от сортности, то есть перевод продукции в низший сорт по качеству.

Определение брака содержится в Методическом положении по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ, услуг) на предприятиях химического комплекса, утвержденном Приказом Минпромнауки Российской Федерации от 04 января 2003 года №2.

Читайте также: Самый дорогой цвет ткани был

Различают следующие виды брака:

1) В зависимости от характера дефектов, брак подразделяется на исправимый и неисправимый (окончательный).

Исправимый брак – это изделия, полуфабрикаты (детали и узлы) и работы, которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательный (неисправимый) брак – это изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции вместо бракованной.

2) В зависимости от места обнаружения, брак подразделяется на внутренний и внешний.

Внутренним браком считается брак, выявленный в организации до отправки продукции потребителям.

Внешний брак – это брак, выявленный у потребителя в процессе использования или сборки.

Выявленный брак должен быть документально зафиксирован. Как внутренний, так и внешний брак в обязательном порядке оформляют актом. В настоящее время нет унифицированной формы акта на брак, поэтому организация должна разработать ее самостоятельно, а руководитель — утвердить своим приказом. В акте на брак нужно указать:

· наименование забракованного изделия;

· номенклатурный, технический номер изделия;

· в чем состоит брак и его причины;

· количество забракованной продукции;

· стоимость брака по статьям прямых затрат.

Заметим, что при внешнем браке сведения о нем указываются в унифицированной форме М-7 или ТОРГ-2.

Для обобщения информации о потерях от брака в производстве Планом счетов бухгалтерского учета предназначен счет 28 «Брак в производстве». Следует отметить, что на данном счете учитываются все виды брака. Аналитический учет на счете 28 «Брак в производстве» ведется по отдельным структурным подразделениям, видам продукции, статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» отражаются затраты, связанные с выявленным браком:

· себестоимость бракованной продукции (при неисправимом браке);

· затраты на исправление брака (при исправимом браке).

По кредиту счета 28 «Брак в производстве» отражаются суммы, уменьшающие потери от брака:

· стоимость бракованной продукции, принятой к учету по цене возможного использования, суммы, взыскиваемые с виновников брака;

· суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак и так далее.

Сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28 «Брак в производстве».

Невозмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Бухгалтерский учет внутреннего неисправимого брака.

Себестоимость внутреннего неисправимого брака, подлежащая отражению на счете 28 «Брак в производстве», определяется по сумме затрат на изготовление бракованной продукции, куда входят:

· стоимость использованных сырья и материалов;

· соответствующие суммы ЕСН;

· расходы на содержание и эксплуатацию оборудования;

· часть общепроизводственных расходов;

· другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

1.Составить калькуляцию затрат на изготовление бракованной продукции.

2.Рассчитать сумму взысканий с виновников брака.

3.Рассчитать стоимость возвратных отходов по цене возможного использования.

4.Определить сумму потерь от окончательного брака.

Учет неисправимого внутреннего брака оформляется бухгалтерскими проводками:

При производстве швейных изделий выявлен неисправимый брак — 3 женских костюма. Причиной брака явилось использование некачественной ткани. Затраты швейной организации на изготовление данной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Доля общепроизводственных расходов – 7 500 рублей.

Цена возможной реализации 1 костюма составляет 7 000 рублей.

Поставщику некачественного материала выставлена претензия, сумма, предъявленная к взысканию, составляет 10 000 рублей.

Бухгалтерский учет внутреннего исправимого брака.

В себестоимость внутреннего исправимого брака включаются:

· стоимость сырья и материалов, израсходованных при исправлении брака;

· заработная плата работников, непосредственно осуществляющих исправление брака;

· соответствующие суммы ЕСН;

· доля затрат на содержание и эксплуатацию оборудования и общепроизводственных затрат, приходящаяся на операции по исправлению брака;

· другие расходы, связанные с исправлением брака.

Учет исправимого внутреннего брака оформляется следующими бухгалтерскими проводками:

При производстве швейной продукции выявлен брак. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Доля общепроизводственных расходов – 7 500 рублей.

Затраты на исправление брака составили:

Стоимость израсходованных материалов – 8 000 рублей;

Заработная плата – 7 000 рублей;

Доля общепроизводственных расходов – 1 500 рублей.

С виновников брака взыскано 5 000 рублей.

Особенности учета НДС в случае обнаружения внутреннего брака.

На практике нередко возникает вопрос о том, нужно ли восстанавливать НДС со стоимости материальных ценностей, использованных на производство продукции, которая в дальнейшем признана бракованной? Заметим, что по поводу необходимости восстановления НДС существует две точки зрения.

Одни специалисты (в том числе и работники налоговых органов) считают, что если бракованная продукция не будет в дальнейшем реализована, то НДС ранее принятый к вычету в части, приходящейся на стоимость товарно-материальных ценностей, использованных в процессе производства бракованной продукции, должен быть восстановлен и уплачен в бюджет. Заметим, что в некоторых случаях и суды занимают сторону налоговиков, доказательством может служить Постановление ФАС Северо-Кавказского округа от 4 октября 2004 года №Ф08-4617/2004-1748А.

Другие, основываясь на положениях статьи 171 Налогового кодекса Российской Федерации (далее НК РФ), не соглашаются с подобными выводами. Напомним, что в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ, вычетам подлежат суммы НДС, предъявленные организации и уплаченные ею при приобретении товаров на территории Российской Федерации, необходимых для осуществления операций, признаваемых объектами налогообложения по НДС. В соответствии с подпунктом 47 пункта 1 статьи 264 НК РФ потери от брака включаются в состав расходов, учитываемых при налогообложении прибыли, то есть, несмотря на то, что часть приобретенных товарно-материальных ценностей была использована в производстве бракованной продукции, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим налогообложению НДС.

Читайте также: Как определить флисовую ткань

Следовательно, в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ вычет был произведен организацией правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость товарно-материальных ценностей, использованных в процессе производства бракованной продукции, организации не нужно.

В связи с тем, что однозначного решения по данному вопросу нет, организация должна решить самостоятельно будет ли она восстанавливать суммы «входного» налога или нет.

Особенности учета налога на прибыль в случае обнаружения внутреннего брака

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией, на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака.

Для того чтобы признать потери от брака, необходимо соблюдать требования статьи 252 главы 25 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 252 НК РФ расходами для целей налогового учета признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Внешним считается брак, который выявлен после отгрузки готовой продукции покупателю.

Статьей 475 ГК РФ установлено следующее:

«1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору».

Бухгалтерский учет внешнего неисправимого брака.

В себестоимость внешнего неисправимого брака включается:

· производственная себестоимость продукции (изделий), окончательно забракованной потребителем;

· возмещение покупателю затрат, понесенных им в связи с приобретением этой продукции;

· транспортные расходы по возврату бракованной продукции;

· другие затраты связанные с изготовлением бракованной продукции.

Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. В этом случае оформляется акт о выявлении брака (форма ТОРГ-2) и выставляется претензия, в которой отражается факт поставки некачественной продукции и указывается, должен ли поставщик перечислить покупателю деньги за бракованную продукцию, либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж. В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские операции по реализации в доле, приходящейся на брак, в том числе и суммы начисленных налогов.

Порядок списания внешнего брака зависит от периода, когда он выявлен, и от того, создает организация резерв на гарантийный ремонт или нет. Следует заметить, создание резерва на гарантийный ремонт для предприятий легкой промышленности не характерно. Исключение составляют лишь обувная и меховая промышленности, где создание таких резервов возможно.

Если организацией не создан резерв на гарантийный ремонт, тогда потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы. Потери от бракованной продукции, реализованной в прошлые периоды необходимо включать в состав внереализационных расходов как убытки прошлых лет, выявленных в отчетном году.

Если организацией (например, обувной фабрикой) создан резерв на гарантийный ремонт, тогда сумму потерь от брака в бухгалтерском учете списывают за счет резерва вне зависимости от того, когда была продана бракованная продукция:

Дебет 96 «Резервы предстоящих расходов» Кредит 28 «Брак в производстве» – потери от брака списаны за счет резерва на гарантийный ремонт и гарантийное обслуживание.

Если создан такой же резерв и в налоговом учете, то потери от брака также списываются за его счет.

При использовании резерва следует учитывать, что за счет этих средств списываются расходы на выполнение гарантийных работ только в пределах гарантийного срока.

Бухгалтерский учет внешнего исправимого брака.

В себестоимость внешнего исправимого брака включаются:

· расходы на исправление забракованной продукции;

· транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно;

· другие затраты на возмещение расходов покупателя по приобретению продукции.

ООО «Рукодельница» в январе текущего года реализовало магазину «Одежда» 20 женских пальто на общую сумму 118 000 рублей (в том числе НДС -18 000 рублей). Себестоимость изготовленной продукции составила 80 000 рублей. Магазин оплатил полученную продукцию в январе

Читайте также: Модель в составе ткани что это

В феврале работники магазина обнаружили брак в 3 женских пальто (расползание швов). Магазин составил акт и предъявил претензию ООО «Рукодельница», чтобы фабрика забрала бракованную продукцию. Стоимость брака составила 17 700 рублей, в том числе НДС- 2 700 рублей, себестоимость бракованной продукции – 12 000 рублей.

Изготовитель согласился с браком продукции и вернул покупателю деньги. Бракованная продукция была перешита. Предположим, что затраты ООО «Рукодельница» на исправление брака (амортизация, расходные материалы, заработная плата с учетом ЕСН) составили 3 000 рублей.

ООО «Рукодельница» ведет учет доходов и расходов методом начисления, НДС – «по отгрузке».

В бухгалтерском учете ООО «Рукодельница» данные хозяйственные операции были отражены следующим образом:

Особенности учета НДС у продавца, по возвращенному некачественному товару.

В соответствии с пунктом 5 статьи 171 НК РФ налогоплательщик имеет право уменьшить исчисленную общую сумму налога на суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. В бухгалтерском учете, предъявление к вычету суммы НДС, ранее начисленной и уплаченной организацией в бюджет с суммы реализации возвращенного товара может быть отражено двумя вариантами:

· Дебет 68 «Расчеты по налогам и сборам» субсчет «НДС»; Кредит 90 «Продажи» субсчет «Налог на добавленную стоимость»;

· Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость»; Кредит 68 «Расчеты по налогам и сборам» субсчет «НДС» – методом красного сторно.

В соответствии с пунктом 5 статьи 171 главы 21 НК РФ, вычетам подлежат суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров продавцу или отказа от них. Поэтому сумма НДС, ранее начисленного и уплаченного в бюджет с реализации возвращенной некачественной продукции, должна быть отражена в книге покупок в том отчетном периоде, в котором был отражен возврат некачественной продукции с указанием реквизитов счета-фактуры, на основании которой был начислен НДС в бюджет с пометкой «возврат».

Заметим, что в отношении этой категории вычетов по НДС с 1 января 2006 года в главе 21 «Налог на добавленную стоимость» никаких изменений не произошло.

Что касается заполнения Декларации по налогу на добавленную стоимость, то сумма НДС, ранее начисленного и уплаченного в бюджет с реализации, возвращенной некачественной продукции, отражается в декларации отдельной строкой. Сумма налога, уплаченная налогоплательщиком в бюджет при реализации товаров (работ, услуг) в случае возврата этих товаров (отказа от выполнения работ, услуг) отражается по строке 360 налоговой декларации по налогу на добавленную стоимость.

Форма декларации по НДС утверждена Приказом Минфина Российской Федерации от 3 марта 2005 года №31н «Об утверждении форм налоговых деклараций по налогу на добавленную стоимость и косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию Российской Федерации с территории Республики Беларусь и порядков их заполнения».

Особенности учета налога на прибыль у продавца по возвращенному некачественному товару.

Обязанность по уплате налога возникает при наличии у плательщика объекта налогообложения. В соответствии со статьей 38 части первой НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Реализацией товаров, работ или услуг признается передача на возмездной основе права собственности на товары, результатов выполненных работ, оказания услуг, а в случаях, предусмотренных Кодексом, — и на безвозмездной основе (пункт 1 статьи 39 НК РФ).

При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, ведь обязательство покупателя по приемке товара нельзя считать исполненным. Кроме того, отсутствует обязательный критерий реализации — возмездность передачи, поскольку выплаченные суммы возвращаются покупателю.

А раз нет объекта налогообложения, следовательно, не возникает и обязанности по уплате налогов, в частности налога на прибыль (пункт 1 статьи 248 главы 25 НК РФ).

Следует заметить, что в момент отгрузки (передачи товара продавцом покупателю), продавец не имеет информации о том, будет возвращен определенный объем продукции или нет. Поэтому организация, определяющая доходы и расходы по методу начисления для целей 25 главы НК РФ, формирует налогооблагаемую базу на основании первичных документов на дату реализации товаров.

Но глава 25 НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль.

По нашему мнению, налоговый учет возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со статьями 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на покупную стоимость возвращаемого товара.

В случае, если реализация осуществлена в одном налоговом периоде (например, в ноябре 2004 года), а товар был возвращен покупателю в другом (например, в феврале 2005 года), тогда убыток, понесенный из-за возврата некачественной продукции, можно включить во внереализационные расходы как убытки прошлых лет, выявленные в текущем году (подпункт 1 пункта 2 статьи 265 НК РФ).

Более подробно с вопросами, касающимися бухгалтерского и налогового учета на предприятиях легкой промышленности, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Производство и торговля в легкой промышленности».

- Свежие записи

- Балкон в многоквартирном доме: является ли он общедомовым имуществом?

- Штраф за остекление балкона в 2022: что это и как избежать наказания

- Штраф за мусор с балкона: сколько заплатить за выбрасывание окурков

- Оформление балконного окна: выбираем шторы из органзы

- Как выбрать идеальные шторы для маленькой кухни с балконом