Счет 15. Заготовление и приобретение материальных ценностей

Как работаем и отдыхаем в 2022 году ?

В ПБУ счет 15 «Заготовление и приобретение материальных ценностей» является активно-пассивным. Он используется для аккумулирования сумм, которые были израсходованы на приобретение производственных и материальных запасов, участвующих в обороте. Рассмотрим особенности и порядок использования счета 15 на конкретном примере.

Особенности использования счета 15 в бухучете

Материалы, которые предприятие использует для производства продукции, могут поступить на склад разными способами. Сырье можно купить, получить безвозмездно или в виде вклада в уставной капитал фирмы. Для учета поступивших материалов выполняются действия:

- фактическая стоимость продукции фиксируется в кредите счета 10. Здесь принимаются на баланс материалы, которые поступили и были оприходованы в запасы для производства;

- покупная цена материалов (из накладной от поставщика) относится в дебет счета 15. Проводка формируется с учетом того, как поступили материальные запасы – от поставщиков (счет 60), от подотчетных лиц (счет 71), от дебиторов и кредиторов (счет 76);

- разница между ценой из накладной приобретенных МПЗ и рассчитанной себестоимостью переносится со счета 15 на счет 16 «Отклонения в стоимости материальных ценностей».

По счету 15 в конце месячного периода указывается сумма, которая характеризует наличие материально-производственных запасов (МПЗ) в пути. При составлении бухгалтерского баланса сальдо по счету 15 отражается в строке 1210 «Запасы».

Использование счета 15 в ПБУ

Более наглядно покажут движение сумм по счетам бухгалтерские проводки. Типовые проводки по счету 15 представлены в таблице:

На порядок использования проводок влияют такие моменты, как место, откуда поступают ценности, и сроки поставок.

Если закупочная цена материалов превышает учетную стоимость, то используется обратная проводка Дт. 16 – Кт. 15. Операция называется сторнированием или СТОРНО.

Пример формирования проводок с использованием счета 15

Компания «Парус» приобрела у поставщиков профиль в количестве 100 штук на общую сумму в 50000 рублей. Учетная цена, по которой материалы были оприходованы на склад — 600 рублей штука. На производство сразу было списано 50 штук профиля. В результате бухгалтер сформировал такие проводки:

- Дт. 60 – Кт. 51 – 50000 рублей

Покупка и оплата суммы по накладной за профиль поставщику.

- Дт. 15 – Кт. 60 – 50000 рублей

Учтенные материалы по стоимости из накладной. Организация работает без НДС.

- Дт. 10 – Кт. 15 – 60000 рублей

Принятие профиля на баланс по учетной цене в 600 рублей за штуку. 600*100 = 60000 рублей

- Дт. 15 – Кт. 16 – 10000 рублей

Списание суммы, превышающей учетную сумму над фактической себестоимостью.

- Дт. 20 – Кт. 10 – 30000 рублей

Передача профиля в работу по учетной цене 600*50 = 30000 рублей.

Резюме: компания «Парус» купила профиль на сумму в 50000 рублей, а использовала на производстве по учетной стоимости в 60000 рублей. Разницу в 10000 рублей списали через счет 15.

Учет поступления материалов в производство

Если Вы волею судеб оказались бухгалтером производственной компании, или просто собираетесь расширить свою квалификацию, то Вам будет интересен материал, изложенный ниже.

Причем, говоря о производстве, я имею в виду не только производство в чистом виде, как, к примеру, изготовление мебели, пластиковых окон, запчастей и т.д., но и более расширенное понятие, как-то: переработка древесины, пошив одежды, ремонт бытовой техники, оборудования, обработка материалов, пекарня, кофейня и т.п. Одним словом, все то, что подразумевает процесс создания какого-либо конечного продукта.

Естественно, сразу же возникает резонный вопрос – а что необходимо для выпуска любой продукции?

Читайте также: Степень фильтрации фильтровальной ткани

Материалы – это то, без чего не обходится ни одно производственное предприятие, и одна из главных составляющих себестоимости продукции.

Поэтому рубрика будет посвящена учету материалов в производстве.

Итак, для того, чтобы начать изготавливать продукцию, прежде всего надо приобрести сырье. Допустим, оно закуплено и привезено на склад – действия бухгалтера?

Безусловно, сотруднику бухгалтерии следует принять материалы к учету…и, как говорится, с этого момента поподробнее.

Документы по учету материалов в производстве

Основанием для принятия МПЗ к бухгалтерскому учету являются первичные документы по их поступлению.

Это может быть как унифицированный, так и самостоятельно разработанный организацией-поставщиком документ.

Главное — важно проверить, все ли обязательные реквизиты имеются в наличии и насколько правильно они занесены. Нужная информация прописана в п . 2 ст. 9 Закона «О бухгалтерском учете»

Заслуживает особо пристального внимания, если Вы работаете на ОСН. Без этого документа принятие НДС к вычету невозможно. Его тоже следует тщательно проштудировать на предмет полноты и корректности заполнения всех необходимых полей. К слову, ознакомьтесь с моей статьей «Счет-фактура», в ней подробнейшим образом расписано, как не пропустить ни одной ошибки при заполнении и проверке счета-фактуры.

Как вариант, в комплект документов от поставщика могут входить товарно-транспортные накладные, договоры поставки или продажи, и, при необходимости, сертификаты.

Разумеется, при наличии вышеперечисленных документов, данные в них должны быть сопоставимы информации в первичных документах.

Принципы учета заготовления и приобретения материалов

Вы вправе принять к учету материалы одним из двух возможных способов:

1. При поступлении материалы оцениваются по фактической стоимости приобретения (заготовления).

Посмотрите схематично, из чего складывается фактическая себестоимость.

Коротко говоря, это все затраты, реально израсходованные на закупку или заготовку собственных материалов.

2. Поступившие МПЗ приходуются по учетным ценам.

Некоторые крупные производственные компании для упрощения учета применяют специальные цены, утвержденные на предприятии, по которым оприходуют материалы, а затем уже корректируют разницу между фактической себестоимостью и учетной ценой.

Такой вариант имеет смысл при крупных и частых поставках и обширной номенклатуре МПЗ, когда закупочные цены на материалы или транспортные услуги непостоянны.

Обязательно пропишите в учетной политике Вашей компании выбранный способ учета поступления материалов!

Бухгалтерский и оперативный учет материалов в производстве будет зависеть от выбранного метода. В частности, если в компании поступление МПЗ отражается по фактической стоимости, то бухгалтер применяет счет 10 «Материалы» .

Дт 10 Кт 60 — поступление материалов по фактической себестоимости от организации –поставщика.

Несколько иначе выглядит картина при изначальной организации поступления материалов по учетным ценам. Все расходы на приобретение материалов, включая покупную стоимость МПЗ, записываются по дебету счета 15 .

Дт 15 Кт 60 — отражена покупная стоимость МПЗ и другие расходы, связанные с их приобретением.

И только после этого стоимость МПЗ по учетным ценам списывается в дебет счета 10 .

Дт 10 Кт 15 – МПЗ оприходованы по учетным ценам.

И затем посредством счета 16 «Отклонение в стоимости материальных ценностей» списываем расхождение между учетной и фактической стоимостью.

При превышении учетной цены:

Если же фактическая себестоимость выше, то обратная проводка:

И чтобы не быть голословными, давайте сразу же практически с цифрами посмотрим, как это будет выглядеть в бухучете.

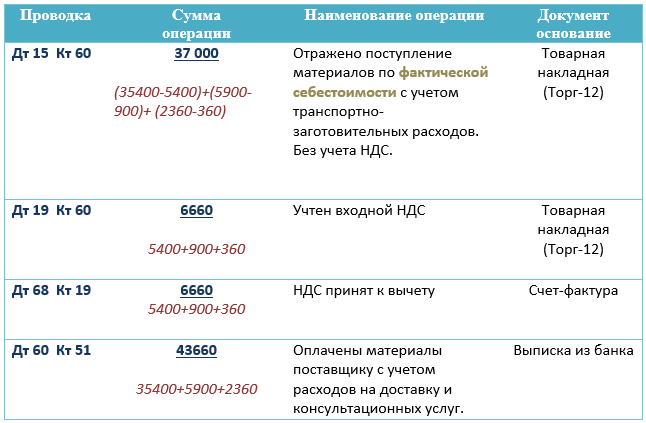

«В ООО «Столы и стулья» на склад поступили производственные материалы по цене 35 400 руб. (в том числе НДС – 5 400 руб.). Доставка обошлась в 5 900 руб. (в том числе НДС – 900 руб.)». Затраты на консультации по выбору материалов составили 2 360 руб.( в т.ч. НДС 360 руб.) Учет сырья и материалов в производстве организован по фактической стоимости »

Читайте также: Жилеты из кусочков ткани

Резюмируем расчет: 37 000 рублей — такова фактическая себестоимость МПЗ

А теперь тот же пример, но компания применяет учетные цены:

Как видим, отличие пока незначительное, за исключением оприходования материалов на счет 15 вместо счета 10.

Как и в предыдущем примере, покупная стоимость материалов 37 000 руб.

Однако, дальнейшие бухгалтерские записи обусловливаются установленными в компании учетными ценами:

1) Стоимость приобретенных материалов по учетной цене составляет 30 000 руб.

2) Учетная цена на поступившие материалы 40 000 руб.

Очевидно, первичный учет материалов в производстве имеет свои нюансы.

К сожалению, границы статьи не позволяют раскрыть все тонкости, структуру и организацию бухгалтерского учета в производстве, но я бы порекомендовала записаться на курс-практикум «Учет и налогообложение на производственном предприятии+1С 8.3».

Все в лучших традициях образовательного центра РУНО: совокупность теории, практики, работы в 1С на примере реальной работающей производственной компании.

Бухгалтерские проводки по поступлению товаров

Какие нюансы влияют на отражение в учете товаров и услуг

В хозяйственной деятельности любой компании регулярно или периодически возникает необходимость в приобретении товаров и (или) услуг у сторонних продавцов (исполнителей, поставщиков). Если материальные ценности приобретаются в торговой сети, с точки зрения продавца они все являются товаром. Однако при оприходовании покупки на счетах учета компании (покупателя) необходимо правильно классифицировать ее в качестве:

- товара для перепродажи (счет 41 «Товары»);

- основного средства (счета 08 «Вложения во внеоборотные активы», 01 «Основные средства»);

- МПЗ (счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей»).

С 2021 года обязателен к применению новый стандарт ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено. Как учитывать товары по правилам ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Также неоднозначно дело обстоит с покупкой услуг. Здесь определяющим учетным фактором является цель их приобретения. Например:

В каждом случае проводки при покупке товаров и услуг будут различными.

Что такое услуга и какие виды услуг существуют, узнайте из этого материала.

Основные бухгалтерские проводки по покупке товаров и услуг (пример)

Разобраться с проводками по поступлению товаров и услуг нам поможет пример.

ООО «Производственная компания» закупило у своего поставщика (крупной торговой сети) следующие товары:

Для доставки бетононасоса компания воспользовалась услугами транспортной компании ПАО «Помощник». Учитывая дальность перемещения и крупногабаритность груза, стоимость своей услуги ПАО «Помощник» оценило в 45 490 руб. (без НДС).

Бухгалтер ООО «Производственная компания» учел запланированные направления использования закупленных ценностей (графа 6) и произвел следующие бухгалтерские проводки по поступлению товаров и услуг:

Может ли продавец оформить один УПД на товары и услуги, расскажем в этой публикации.

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Можно ли принять к вычету НДС по товарам, учитываемым за балансом, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Читайте также: Обработка ткани в уксусе

Что нужно учитывать на забалансовых счетах и как накажут компанию, если забалансовый учет не организован, узнайте из этого материала.

Итоги

Основная проводка при поступлении товаров: Дт 41 «Товары» Кт 60 «Расчеты с поставщиками и подрядчиками». Если же приобретенная в качестве товара ценность будет использована в деятельности компании, то ее необходимо отразить по дебету счета 10 «Материалы» или на счетах учета внеоборотных активов. Порядок отражения приобретенной услуги зависит от ее назначения и может отражаться по дебету счетов учета затрат или включаться в первоначальную стоимость актива.

Проводки: поступление материалов на склад от поставщика

Проводки по стоимости поступивших материалов идёт по фактической стоимости их получения, т.е. общие затраты на получение материалов организацией. Сюда также включены транспортно-заготовительные расходы, которые списываются пропорционально объему списанных материальных средств.

Получение материалов от поставщика

Учет по фактической цене (без НДС) + транспортно-заготовительные расходы (например, доставка).

При оплате после получения материалов:

Счет фактура

Платежное поручение

Получение материалов по предоплате:

Поступление материалов на склад по договору мены

Стоимость обмениваемых материалов определяют по соглашению участников сделки. Цена должна быть рыночной.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 60.1 | Поступление материалов от контрагента | Стоимость материалов (без НДС) | Приходный ордер, Товарная накладная |

| 19.03 | 60.01 | НДС по полученным материалам | НДС | Товарная накладная, Счет фактура |

| 68.02 | 19.03 | НДС переносится к возмещению из бюджета | НДС | Книга покупок,Счет фактура |

| 62.01 | 91.01 | Передача по договору мены материалов контрагенту | Рыночная цена материалов | Накладная, Счет фактура |

| 91.02 | 10.01 | Передаваемые материалы списываются с баланса | Себестоимость списываемых материалов (ФИФО, поштучно, средневзвешенная) | Накладная, Счет фактура |

| 91.02 | 68.02 | НДС по передаваемым материалам | НДС передаваемых материалов | Накладная, Счет фактура, Книга продаж |

| 60.01 | 62.01 | Взаимозачёт меновых задолженностей | Стоимость материалов | Бухгалтерская справка-расчет |

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

Безвозмездное поступление материалов

Стоимость материалов определяется по рыночной стоимости аналогичных материалов на дату их принятия на учёт.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 91.01 | Поступление материалов | Рыночная стоимость | Приходный ордер,Акт приема передачи материалов |

Поступление материалов изготовленных собственными силами

В данном случае стоимостью материалов будет их фактическая себестоимость их изготовления.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 20.01 | Производство материалов | Фактическая себестоимость изготовления | Приходный ордер |

В программе 1С поступление материалов на склад оформляется документом «Поступление товаров и услуг» на 10 счет:

Поступление материалов в программе 1С

Поступление материалов в 1С 8.3 можно оформить с помощью документа «Поступление товаров и услуг». Не забудьте указать правильный счет учета.

Видео по оформлению поступление на склад материалов:

- Свежие записи

- Балкон в многоквартирном доме: является ли он общедомовым имуществом?

- Штраф за остекление балкона в 2022: что это и как избежать наказания

- Штраф за мусор с балкона: сколько заплатить за выбрасывание окурков

- Оформление балконного окна: выбираем шторы из органзы

- Как выбрать идеальные шторы для маленькой кухни с балконом

- Правообладателям

- Политика конфиденциальности

Мастерица © 2023

Информация, опубликованная на сайте, носит исключительно ознакомительный характер